L’Agenzia delle Entrate con il Provvedimento 172928 /2025 del 9 aprile 2025 ha pubblicato il modello di adesione al concordato preventivo biennale per gli anni 2025-2026 e le relative istruzioni. Ecco cosa cambia nel 2025.

Concordato preventivo biennale 2025-2026: adesione telematica

Il concordato preventivo biennale è l’accordo tra fisco e contribuente sulla base imponibile da applicare per un biennio. La normativa è prevista nel decreto legislativo 13 del 2024. La prima edizione c’è stata per il biennio 2024-2025, ora si può aderire alla campagna 2025-2026. Rispetto all’anno scorso ci sono delle novità. La prima novità è data dal fatto che il contribuente può aderire entro il 31 luglio (ancora non è noto se lo stesso slitterà al 30 settembre 2025) ma in ogni caso l’adesione deve essere inviata autonomamente rispetto alla compilazione degli ISA e indipendentemetete dalla dichiarazione dei redditi con il modello Redditi PF 2025. Questa novità è dovuta proprio al fatto che vi sono termini di scadenza distinti. L’invio, come detto, deve essere effettuato telematicamente dal contribuente oppure da un intermediario. nel primo caso attraverso i servizi Entratel e Fisconline.

Chi può aderire al concordato preventivo biennale 2025?

La seconda novità importante riguarda i soggetti che possono accedere al concordato preventivo biennale. Per l’edizione 2025-2026 sono esclusi i forfettari. Coloro che hanno aderito al regime forfettario hanno potuto aderire al concordato preventivo biennale per il solo anno di imposta 2024 in via sperimentale.

Nello schema di decreto legislativo approvato dal Consiglio dei Ministri il 13 marzo è prevista l’abolizione degli articoli da 23 a 33 del decreto legislativo 13 del 2024 che regolano appunto l’adesione al concordato preventivo biennale dei contribuenti e di fatto tale esclusione è sempre stata nell’aria anche perché è difficile per loro effettuare un preventivo dei possibili redditi in quanto non applicano gli indici ISA. Già nel modello Redditi Persone Fisiche 2025 è sparita dal Quadro LM la sezione VI denominata “Concordato preventivo regime forfetario”.

Ne deriva che per gli anni di imposta 2025-2026 possono aderire solo i titolari di partita Iva che applicano gli indici ISA.

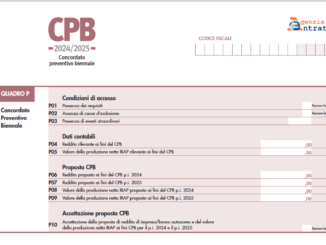

Istruzioni compilazione modello adesione Concordato

Nelle istruzioni si legge, inoltre, che i soggetti interessati devono indicare:

- il codice fiscale;

- codice ISA;

- il codice attività relativo alla attività prevalente;

- la categoria reddituale di appartenenza, riportando nella relativa casella, il codice 1, se si tratta di reddito d’impresa oppure il codice 2, se si tratta di reddito di lavoro autonomo.

Il contribuente nel rigo P01 deve barrare la casella in cui conferma di non avere debiti tributari superiori a 5.000 euro, ovvero di averli estinti prima dell’adesione al concordato. Si ricorda che i debiti oggetto di provvedimenti di sospensione o di rateazione, sino a decadenza dei relativi benefici secondo le specifiche disposizioni applicabili, non concorrono ai fini del calcolo di tale soglia.

Deve, inoltre, essere barrata la casella che indica l’assenza di cause di esclusione nel rigo Po2.

Leggi anche: Rottamazione quinquies, ipotesi a confronto