Il Break even point è un punto di pareggio per le imprese ed è quindi un dato molto importante. Ecco come funziona, come e perché si calcola.

Break even point, la sua definizione

Il Break even point è un punto di pareggio. Tuttavia è un valore che indica la quantità, in termini di fatturato o produzione, di un prodotto venduto necessaria affinché i costi sostenuti siano coperti. In altri termini ciò permette di chiudere il periodo di riferimento, senza ottenere profitti e perdite.

Pertanto è importante che ogni imprenditore faccia il calcolo di questo importante punto proprio perché è un punto in cui il totale dei ricavi è uguale al totale dei costi e quindi l’azienda ha un punto appunto di pareggio. Anche se il valore ha solo valore di calcolo, perché è ovvio che un imprenditore lavora per ottenere un guadagno dalla sua attività. Ma del resto superando quel punto, si comincia, di solito, ad ottenere un profitto.

Il Break even point, il dato dei costi e ricavi

Il Break even point è quindi uno specifico modo di analizzare la relazione che esiste i costi e i volumi di produzione. Però i costi devono essere divisi in due categorie: i costi fissi e i costi variabili. I costi fissi sono tutte quelle spese che non cambiano al variare della quantità di produzione. In altre parole sono tutti quei costi che non sono direttamente proporzionali al prodotto o alla produzione. Tra questi rientrano ad esempio gli stipendi dei lavoratori, i brevetti, o comunque ciò che riguarda più il lato organizzativo.

Invece i costi variabili sono quelli direttamente collegati con la quantità di produzione. Questi tipo di costi hanno la capacità di diminuire oppure aumentare in relazione alla quantità di prodotto realizzato. Ad esempio tra questi rientrano le spese di acquisto delle materie prime, oppure il quantitativo energetico usato per la stessa produzione.

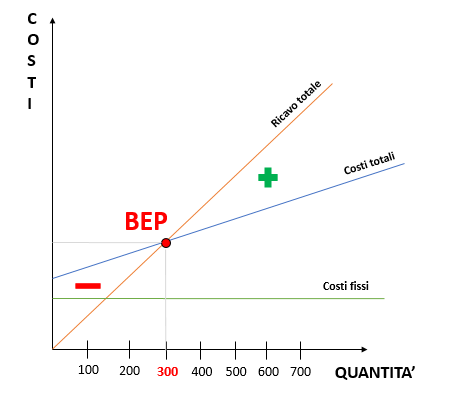

Il metodo grafico del calcolo

Per spiegare il Break even point è possibile utilizzare un semplice sistema di riferimento cartesiano. Sull’asse delle ascisse (X) si riporta la quantità di bene prodotto. Mentre nell’asse delle ordinate (Y) si inseriscono i costi sostenuti per la produzione. In particolare l’asse dei costi, come già detto, è uguale proprio per la costante. Viene evidenziata la ripartizione tra i costi fissi (che vengono inseriti su una retta parallela all’asse delle ascisse in quanto non sono direttamente afferenti alla produzione) e i costi variabili (che vengono inseriti su una retta in rialzo poiché varia in funzione del fatturato).

Secondo quando indicato il punto in cui vi è il Break even point evidenzia una quantità di 300. Ciò vuol dire che l’impresa producendo 300 prodotti, può ottenere il paraggio tra i costi totali e i ricavi totali. A destra di questo punto, indicato con il + verde, l’impresa registra maggiori guadagni o profitti. Mentre la di sotto, non conviene nemmeno continuare a fabbricare quella linea produttiva.

Un altro metodo è di tipo analitico

Il metodo analitico consiste nel trasformare i ricavi dell’azienda e i costi totali in formule matematiche basate su calcoli specifici. Il Break even point è in questo caso determinabile mediante lo svolgimento di un’equazione. La formula è utilizzabile per aziende che realizzano uno o più prodotti, ma va applicata ad ogni prodotto separatamente. I fattori che influiscono sul variare del BEP sono i costi fissi, il prezzo di vendita e i costi variabili:

BEP = CF / (PV – CVU)

Analizzando la formula si deduce che:

- BEP è il Break even point, ovvero la quantità di unità da produrre per pareggiare i costi;

- CF sono i costi fissi;

- PV è il prezzo di vendita di una sola unità del prodotto;

- CVU è il costo variabile unitario, ovvero il costo variabile applicato a quella singola unità di prodotto;

- La formula tra parentesi (PV – CVU) indica il Margine di Contribuzione, ovvero l’incidenza dei costi fissi sul prezzo di vendita. In altre parole indica la quantità che rimane togliendo al prezzo di vendita i costi variabili unitari. Questa quantità è quella necessaria a coprire i costi fissi;

- La somma tra costi fissi e costi variabili rappresenta i costi totali: CT = CF + CV.

Quindi, più semplicemente:

BEP = Costi fissi / (Prezzo di vendita del prodotto – Costo variabile unitario).

Il metodo proporzionale sul margine di guadagno fisso

Il metodo proporzionale si basa sulla marginalità, cioè quando l’azienda per una determinata linea produttiva ha stimato un’analisti si vendita e di costi. Se si è stabilito che sul prezzo di vendita vi sia una marginalità di guadagno percentuale fissa allora si potrà procedere con il presente metodo di calcolo.

Ad esempio un’azienda vende un prodotto con una margialità fissa del 30%. A prescindere dal tipo di prodotti venduti, se la marginalità è sempre uguale si potrà sviluppare un calcolo proporzionale per ricavare il BEP.

Costi fissi per 70.000 euro, margine di guadagno sulle vendite del 30%;

La formula per ricavare il fatturato necessario a raggiungere il BEP è la seguente:

Costi fissi / Marginalità * 100

70.000 / 30 * 100 = 233.333

questo valore servirà a coprire il 70% di costi variabili sommati ai costi fissi.

Ma perché si calcola il Break even point?

Il calcolo di questo valore, come è facile intuire, si utilizza sono in determinate situazioni aziendali. Infatti si usa:

- quando prende avvio un’attività;

- per il lancio di un nuovo prodotto;

- per l’inserimento in un nuovo canale di vendita.

Nel primo caso si ha proprio un dato molto teorico, perché ancora in realtà l’azienda non ha preso avvio, quindi non si sa il valore costo da sostenere e tanto meno i ricavi totali. Quindi è più un’attività previsionale. Mentre negli altri due casi, abbiamo già un valore di costi, almeno per quelli fissi, più chiaro ed un’azienda che già esiste e strutturata.